Où en est le financement de crédit immobilier en 2025 ?

"Le marché du crédit immobilier est en crise". Voici les phrases que l'on a beaucoup entendu ces 3 dernières années, devant la montée des taux d'intérêt, après des années où les taux étaient restés au plus bas... Des turbulences qui ont perturbé l'achat et mis à mal un secteur qui n'en avait pas besoin. Mais 2025 laisse entrevoir des perspectives nouvelles. Quelles conditions d’emprunt faut-il anticiper ? Y a-t-il des opportunités pour emprunter, même avec un apport personnel limité ou sans apport ? Focus sur les tendances observées et les leviers pour tirer son épingle du jeu.

Où en est le financement de crédit immobilier en 2025 ?

« Le marché du crédit immobilier est en crise ». Voici les phrases que l’on a beaucoup entendu ces 3 dernières années, devant la montée des taux d’intérêt, après des années où les taux étaient restés au plus bas… Des turbulences qui ont perturbé l’achat et mis à mal un secteur qui n’en avait pas besoin. Mais 2025 laisse entrevoir des perspectives nouvelles. Quelles conditions d’emprunt faut-il anticiper ? Y a-t-il des opportunités pour emprunter, même avec un apport personnel limité ou sans apport ? Focus sur les tendances observées et les leviers pour tirer son épingle du jeu.

Quels sont les niveaux actuels des taux de crédit immobilier ?

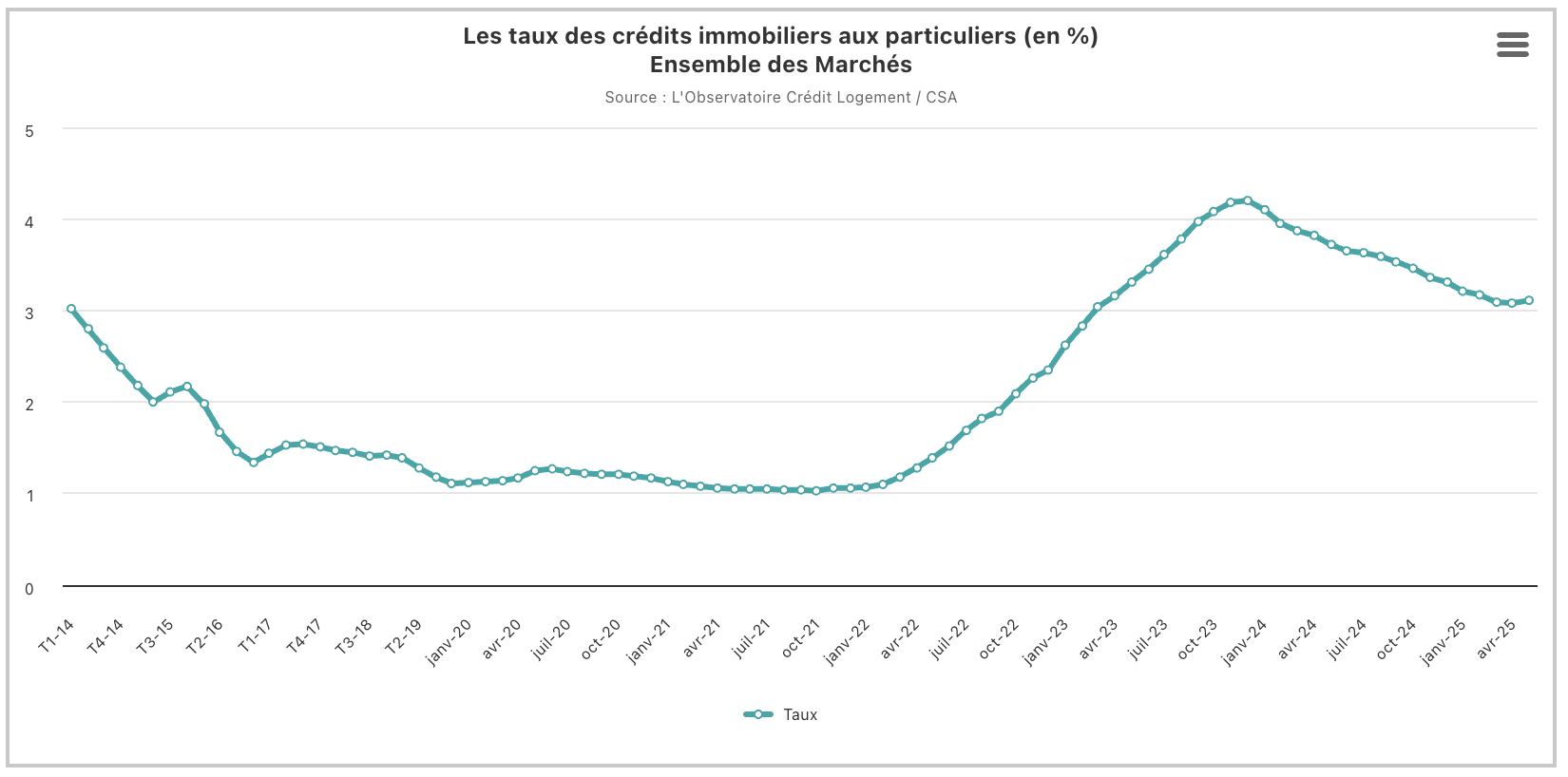

Depuis le début de l’année 2025, le sujet principal reste la trajectoire des taux de crédit immobilier. Après plusieurs mois de fluctuations, nombreux sont ceux qui espéraient une baisse des taux durable. Pourtant, la réalité s’avère un peu plus nuancée, même si quelques signes encourageants apparaissent sur le front des conditions d’emprunt.

Aujourd’hui, et selon le site Lobservatoirecreditlogement.fr, en mai 2025 et pour la première fois depuis un an et demi, le moyen des crédits a augmenté de 3pdb, pour atteindre 3,11%. Quelle analyse peut-on en faire ?

Déjà, que nous assistons à une relative stabilisation des taux, après des mois de baisse, comme l’illustre le graphique ci-dessous.

Source : Lobservatoirecreditlogement.fr

Nous sommes certes très loin des chiffres de 2027-2022, mais les marchés attendant beaucoup de l’année 2025, pour continuer sur la lancée de 2024.

Facteurs influençant l’évolution des taux en 2025

Plusieurs éléments expliquent la dynamique du marché actuel. D’abord, la politique monétaire joue encore un rôle clé. La banque centrale maintient la prudence sur ses annonces, ce qui limite les fortes variations à la hausse comme à la baisse des taux de crédit immobilier. Ensuite, la concurrence entre banques pousse certaines d’entre elles à ajuster légèrement leurs critères et marges pour attirer ou fidéliser la clientèle, influençant ainsi les conditions d’emprunt.

Enfin, il apparaît que la solvabilité globale des ménages reste surveillée de près. Les établissements privilégient donc souvent un profil rassurant, voire un candidat présentant une demande de prêt sans apport uniquement sous certaines conditions restrictives.

Quelles conditions d’emprunt les acheteurs rencontrent-ils aujourd’hui ?

En 2025, vous pouvez déjà commencer par faire le calcul de votre prêt immobilier avec Empruntis, pour avoir une première estimation. L’accès au crédit immobilier redevient possible, mais la sélectivité des banques demeure élevée. Plusieurs facteurs impactent la capacité d’emprunt et pèsent dans la balance lorsqu’un dossier passe à l’étude.

Parmi ces critères, deux ressortent nettement : la qualité de l’emploi (type de contrat, ancienneté) ainsi que le montant de l’apport personnel mis sur la table. Ceux disposant d’un historique bancaire exemplaire voient, globalement, leur projet facilité, alors que d’autres profils subissent parfois encore des refus malgré la stabilité des taux de crédit immobilier.

- Taux d’endettement strictement respecté, souvent sous la barre des 35 %.

- L’importance donnée à l’apport personnel qui demeure un marqueur de crédibilité auprès des organismes prêteurs.

- Des exigences concernant la gestion des finances, notamment éviter les incidents bancaires récents.

- La durée optimale des crédits recherchée reste comprise entre 20 et 25 ans.

Prêt sans apport : mission impossible ?

Les emprunteurs ayant peu ou pas d’apport peinent davantage à décrocher un financement. Même si des offres de prêt sans apport subsistent dans certains cas, elles concernent surtout des dossiers bénéficiant d’une grande stabilité professionnelle ou d’un reste à vivre élevé. Le financement de l’achat immobilier devient alors plus complexe pour ces profils.

Pour convaincre les établissements, mieux vaut démontrer une gestion saine de son budget et présenter un projet immobilier cohérent. L’ajout d’une garantie solide ou d’une épargne de précaution peut aussi jouer en faveur de la demande, même lorsque l’apport fait défaut.

Évolution des pratiques bancaires et adaptation des candidats

Face aux nouvelles attentes dictées par les banques, les acquéreurs adaptent leurs démarches. Beaucoup allongent le temps nécessaire à constituer leur épargne avant de déposer leur demande, afin d’augmenter leur apport personnel et optimiser leur capacité d’emprunt.

Par ailleurs, l’accompagnement par un courtier spécialisé devient monnaie courante : il aide à optimiser chaque aspect du dossier pour améliorer les chances de succès. Ces intermédiaires orientent parfois vers des financements alternatifs ou complémentaires afin d’accroître la faisabilité du montage financier recherché.

Le marché immobilier profite-t-il de ce contexte ?

Après avoir traversé une période de blocage, le marché semble accueillir enfin quelques signaux positifs. La perspective d’une stabilité des taux, conjuguée à une meilleure lisibilité des règles d’octroi, alimente petit à petit une reprise limitée des transactions immobilières.

L’attentisme de certains vendeurs commence à reculer, tandis que les acheteurs retrouvent peu à peu l’élan nécessaire pour se lancer dans la réalisation de leur projet. Le volume de demandes de financement semble se raffermir, rendant chaque semaine un peu plus tangible la redynamisation du marché immobilier annoncée.

Opportunités pour emprunter en 2025

Des opportunités pour emprunter existent bel et bien cette année, particulièrement pour ceux motivés à prospecter activement et préparer méticuleusement leur dossier. La vigilance des banques ne signifie pas l’exclusion systématique des primo-accédants ou des foyers modestes, à condition de répondre aux attentes posées et de soigner sa capacité d’emprunt.

Négocier habilement un taux de crédit immobilier compétitif sur le marché actuel reste accessible, d’autant qu’il existe des dispositifs complémentaires, tels que certains prêts aidés pouvant apporter un sérieux coup de pouce au montage final.

Perspectives et facteurs de vigilance

Même si l’optimisme prudent prédomine, la volatilité économique mondiale pourrait influencer la stabilité des taux d’ici la fin de l’année. Mieux vaut donc sécuriser rapidement sa capacité d’emprunt dès que le projet est mûr plutôt que d’attendre une hypothétique baisse des taux massive qui n’est pas annoncée à court terme.

L’observation attentive des petites évolutions de la politique monétaire et la comparaison constante des différentes offres permettent aux futurs acquéreurs de saisir le meilleur moment pour finaliser l’achat immobilier convoité.

Comment optimiser son financement en 2025 ?

Se donner toutes les chances d’obtenir un crédit immobilier passe, en 2025, par la préparation minutieuse de chaque composante du dossier. Anticiper les points bloquants, soigner le plan de financement et présenter, si possible, un apport personnel supérieur à 10 % du prix d’achat renforcent la solidité du projet et facilitent le financement de l’achat immobilier.

Recourir à un simulateur en amont afin de calibrer précisément sa capacité d’emprunt ou solliciter plusieurs offres permet d’augmenter les probabilités d’obtenir un financement avantageux. La réactivité au moment de la signature joue aussi, car une enveloppe réservée risque sinon d’être vite attribuée à un concurrent mieux armé.

- Constituer un apport personnel significatif offre une marge de manœuvre supplémentaire lors des négociations.

- S’assurer de la bonne santé financière générale pour limiter les risques perçus par les établissements prêteurs.

- Négocier la modularité des échéances ou l’option de remboursement anticipé sans frais.

- Comparer les assurances de prêt proposées afin d’alléger le coût global du crédit immobilier.

Sébastien

Découvrez des conseils sur des sujets de fiscalité, de gestion des impôts et d'optimisation fiscale pour améliorer vos finances et ainsi renforcer votre patrimoine

Dans la même thématique

Dernières actualités